資金調達メディアが紹介するサービスの一部には広告を含んでおり、当サイトを経由してサービスへの申し込みがあった場合には、各企業から支払いを受け取ることがあります。ただし、ユーザーの利益を第一に考え客観的な視点でサービスを評価しており、当サイト内のオススメやサービスの評価に関して影響を及ぼすことはございません。

PAYTODAYはオンライン完結型のAIファクタリングで、地方や対面でのファクタリングが難しい方に人気のファクタリングサービスです。

当記事を読めば、PAYTODAYの口コミ・評判だけではなく、PAYTODAYの審査落ちを避けるための対応についても理解できるようになっておりますので、ぜひ参考にしてみてください。

この記事の結論をお伝えします。

売上が伸びていても、先行費用を払えないと仕事は受注できないですよね。

この記事ではPAYTODAYが資金調達する上で、利用しやすい会社なのかどうかを徹底解説しています。

PAYTODAYのファクタリングは実績がない企業でも資金調達ができるので、貴重なビジネスチャンスを逃さずに済みますよ。

相談無料

土日の急な資金調達が必要になった方はこちらをご確認ください。

| 比較表 | PAYTODAY | フリーナンス | GoodPlus | ペイトナーファクタリング | labol | QuQuMo | のりかえプラス | えんナビ | アクセルファクター | トップ・マネジメント | 日本中小企業金融サポート機構 | OLTA | ビートレーディング | けんせつくん | ベストファクター | NO.1ファクタリング | ファクタリングZERO |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 審査通過率 | 未詳 | 未詳 | 90%以上 | 95% | 90%以上 | 95% | 90%以上 | 未詳 | 93.3% | 90%以上 | 95% | 未詳 | 98% | 90% | 92.2% | 90% | 96% |

| 手数料 | 1~9.5% | 3%〜10% | 5%〜 | 一律10% | 一律10% | 1%〜 | 5%〜 | 5%〜 | 2%〜 | 0.5%〜 | 1.5%〜 | 2%〜 | 2%〜 | 5%〜 | 2%〜 | 1%〜 | 1.5%〜10% |

| 買取可能額 | 上限なし | 上限なし | 上限なし | 初回25万円まで | 上限なし | 上限なし | 上限なし | 50万円〜5,000万円 | 30万円〜1億円 | 3億円 | 上限なし | 上限なし | 上限なし | 未詳 | 30万円〜1億円 | 50万円〜5,000万円 | 20万円〜5,000万円 |

| 口コミ・評判 | PAYTODAYの口コミを確認する | フリーナンスの口コミを確認する | GoodPlusの口コミを確認する | ペイトナーファクタリングの口コミを確認する | labolの口コミを確認する | QuQuMoの口コミを確認する | のりかえプラスの口コミを確認する | えんナビの口コミを確認する | アクセルファクターの口コミを確認する | トップマネジメントの口コミを確認する | 日本中小企業金融サポート機構の口コミを確認する | OLTAの口コミを確認する | ビートレーディングの口コミを確認する | けんせつくんの口コミを確認する | ベストファクターの口コミを確認する | NO.1ファクタリングの口コミを確認する | ファクタリングZEROの口コミを確認する |

| 公式サイト | 公式サイト▶︎ | 公式サイト▶︎ | 公式サイト▶︎ | 公式サイト▶︎ | 公式サイト▶︎ | 公式サイト▶︎ | 公式サイト▶︎ | 公式サイト▶︎ | 公式サイト▶︎ | 公式サイト▶︎ | 公式サイト▶︎ | 公式サイト▶︎ | 公式サイト▶︎ | 公式サイト▶︎ | 公式サイト▶︎ | 公式サイト▶︎ | 公式サイト |

PAYTODAYの良い口コミ・評判を調査

2024年9月時点での最新の口コミを紹介していきますので、ぜひ参考にしてみてください。

スピーディに入金まで対応してもらえる

会計士をしておりますが、事務所立ち上げで急遽資金が必要となり利用しました。

引用:Google口コミ

金額が300万円と少し大きかったのですが、手数料も安く、振込もすぐにあり大変助かりました。

こんなサービスがあるのかとびっくりし、初めて口コミを書かせていただきました。

上記口コミは2024年8月に投稿された口コミであり、PAYTODAYの最新の口コミです。

手数料も振込もスピーディに行ってくれるのは初めてファクタリングを利用する事業者にとって驚きのスピード感であることがわかります。

手数料が安い

スタートアップ経営しており、VCからの資金調達が遅れ困っていたところ、2日間で2000万の資金調達ができました。返済までの期間は75日と他社と比較して長く、また手数料は6.5%でした。

また必要になったら利用します。

引用:Google口コミ

ファクタリングでは、資金繰りに困った時だけではなく、前向きな姿勢で活用される方もいます。

上記の利用者はベンチャーキャピタルからの入金遅れをファクタリングで賄うという前向きな利用方法で活用されています。

契約時に面談がないのがありがたい

ホームページの記載とは、偽りが多いファクタリング会社が多い中で、PAYTODAYさんは記載通りでした。個人的に面談がないのもポイントが高かったです。 あとは手数料10%を超える会社が多い中で、最大でも9.5%は安心して利用できました。オンラインだからこそのスピーディーな審査もストレスなく利用できました。

引用:FACTORING会社の口コミ

ファクタリングでは、契約時には対面での契約が必須などと言ったように、条件が設定されている企業も多く存在します。

その中でも、PAYTODAYは来店不要の即日入金のファクタリングのため、利用者(口コミ)からの満足度も高いことがわかります。

審査は言うほど厳しくなかった

「確実性の高い債権のみ対応」の記述に不安を感じたが、通りました。定期的な入金や入金遅れがない限りは普通に通る模様。こっちはしがない個人事業主に過ぎないので、「請求先は大手のみ」とか言われたらアウトでした。土建組合の保険に加入してるのが良かったのかも。

引用:FACTORING会社の口コミ

PAYTODAYでは「確実性の高い債権のみ対応」 となっておりますが、審査のハードルは口コミからも高くないことがわかります。

個人事業主の利用者というところもポイントです。

2時間で450万を調達

・弊社はスタートアップですが、PayToday様もベンチャー企業で、ベンチャー企業向けファクタリングに積極的でした。

・他社2社に断られた中、paytoday様だけが対応してくれて感謝です。

・手数料は7%で、スタッフの対応も非常に良かったです。

引用:FACTORING会社の口コミ

他社に断れた方でも、PAYTODAYなら利用できるケースもあるようです。

そのため、他社でファクタリングの審査落ちを経験している人はPAYTODAYの利用がオススメです。

運送業は日々の運賃収入に大きく依存しており、PAYTODAYのスピーディなファクタリングサービスは非常に助かっています。 オンライン完結で、審査書類も簡単に提出でき、手数料も明確で安心です。魅力的な会社だと思います。”

引用:FACTORING会社の口コミ

相手は都内で児童書を販売する社員数100名弱の中小企業で、割安な手数料でした。正直、2社間・中小企業・フリーランスの三拍子で結構な額を持っていかれると覚悟していました。 相手と古くから付き合いがある点が良かったのかも知れません。いずれにせよ、お財布に優しい手数料に胸をなでおろしています。 いくら付き合いが古いと言っても、「支払いを早めてくれないか」とは、フリーの立場からは言えませんからね。

引用:FACTORING会社の口コミ

相談無料

PAYTODAYの悪い口コミ・評判を調査

次にPAYTODAYの悪い口コミを紹介していきます。

満額には対応してくれなかった

満額は払ってもらえませんでした。 手数料は安くて対応も早く使いやすくはありましたが、買取金額は渋めでした。

引用:FACTORING会社の口コミ

ファクタリングでは、満額の債券買取は業界的にも難しくなってきています。

そのため、相見積もりの上、一番高く買い取ってもらえるファクタリングサービスで契約するのがオススメです。

どんな売掛金でも買い取ってくれるわけではない

中小企業向けと言いつつリスクの低い売掛金しか扱っていないため、矛盾しているように感じます。 資金繰りに困る地方の中小企業が、リスクの低い(ましてやこのコロナ禍で)売掛債権を用意するのは容易ではありません。このことも、クラウドファクタリングという利点を活かしきれていない気がします。全国の中小企業が対象ならば、もう少し柔軟な審査をお願いしたいところです。 唯一の救いは、最大手数料が低めなので、手数料がそこまで高額ではなかったことでしょうか。

引用:FACTORING会社の口コミ

PAYTODAYでは独自の審査で手数料等を決定しています。

その中で、審査落ちをする債権も中にはあります。

審査では必ず企業向け債権で申し込みを行いましょう。

何がAI審査なのかわからない

申し込み時、他社ファクタリング利用有無、消費者金融利用有無、銀行買入状況などの入力項目あり。

申し込み後、電話でヒアリング、過去の債務状況まで聞かれる。その後審査へ進むらしい。

10万以上はオンライン面談があるらしい。

普通にアナログ対応だし、何がAI審査なのか全くわからないw

手数料1%〜とあるが、普通に9.5程度、他とかわらない印象

特にここを利用するメリットはなさそうだと感じました

ファクタリングを利用する方の参考になれば。

引用:Google口コミ

PAYTODAYでは電話でのヒアリングがお行われます。

人的な作業のため、AIファクタリングと言われている意味が利用者から理解されていないようです。

AIファクタリングとはいえ、人的要因で審査をされている可能性があることを十分に理解しておきましょう。

相談無料

PAYTODAYとはどんな会社?

PAYTODAYは請求書などの売掛金の買い取り(ファクタリング)を行っています。

即日審査・即日振込ができ、多くの中小企業・スタートアップ企業に利用されています。

運営会社はDual Life Partners(株)で、不動産の仲介・管理を行っており、PAYTODAYは同社が新規事業として立ち上げたサービスです。

PAYTODAYの会社概要

| 会社名 | Dual Life Partners株式会社 |

| 代表者 | 代表取締役 矢野 名都子 |

| 本社所在地 | 東京都港区南青山2-2-6 ラセーナ南青山7F |

| 電話番号 | 03-6721-0799 |

| 設立年月 | 2016年4月 |

| 事業内容 | ・ファクタリング事業 ・不動産仲介、管理業務ライフスタイル提案 ・不動産による資産形成コンサルティング ・不動産関連メディア ・ITサービス業 |

| 公式サイト | 詳細を見る |

相談無料

PAYTODAYのファクタリングはどんな仕組み?

ここではファクタリングがどんなサービスなのか、PAYTODAYのファクタリングがどんな仕組みなのかについて解説します。

ファクタリングは売掛債権を買い取るサービス

ファクタリングは請求書などの売掛債権をPAYTODAYが期日前に買い取り、利用者に代金を支払うサービスです。

資金繰りを改善するサービスとして中小企業・個人事業主に人気がある調達方法です。

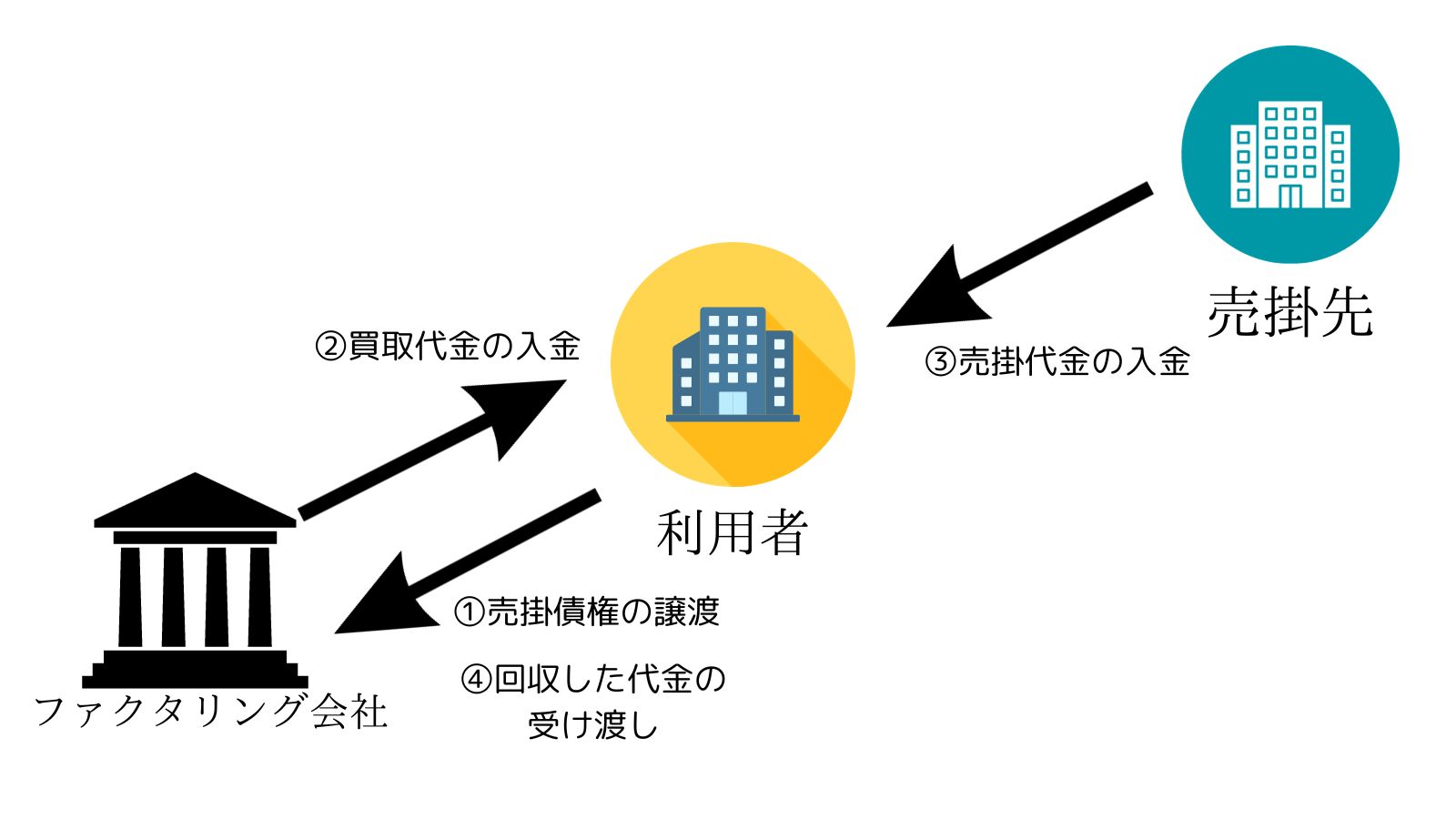

ファクタリングには以下の3者が登場します。

- ファクタリング利用者(あなた)

- 売掛先(取引先)

- ファクタリング会社(PAYTODAY)

ファクタリングはお金が登場人物の間で、どんな動きをするかイメージするとわかりやすいです。

次の章ではPAYTODAYのファクタリングの仕組みについて解説します。

PAYTODAYは2社間ファクタリングを採用

PAYTODAYは利用者とファクタリング会社だけで成立する「2社間ファクタリング」を採用しています。

仕組みは以下の画像を見るとわかりやすいです。

2社間ファクタリングの流れは以下の通り。

2社間ファクタリングは売掛先が関与しないので、審査スピードが早いです。

売掛先に対する通知・承諾も要らないのでファクタリングがバレることもありません。

デメリットとしては利用者が返済のタイミングで代金を使い込むリスクがあるので、手数料は高いです。

1日も早く資金調達したいなら2社間ファクタリングがオススメです。

PAYTODAYの口コミからわかる7つのメリット

PAYTODAYのメリットは以下の7つです。

1つずつ詳しく解説していきます。

1.手数料が1%からと業界最安水準

PAYTODAYの手数料は1%〜9.5%と、手数料が高い2社間ファクタリングにしては安いです。

その他費用が一切かからないところも魅力的。

PAYTODAYの効率的な運営体制や、システムの最適化によって割安な手数料を実現しています。

でも本当に手数料が安いのか気になりますよね。

PAYTODAYを含めたファクタリング会社の手数料を比較してみました。

以下の表を見てください。

他のファクタリング会社と比べても、PAYTODAYの手数料は安いですね。

2.審査時間は最短30分!AIによるオンライン審査

PAYTODAYの審査は最短30分で結果がわかります。

AIによるオンライン審査で徹底的な効率化を図っているからです。

審査担当からの問い合わせも電話で解決するので、完全オンライン手続きができます。

今すぐに資金が欲しい方にPAYTODAYの迅速な審査スピードは申込者からしても安心できます。

審査が緩いファクタリング会社はこちらを参考にしてください。

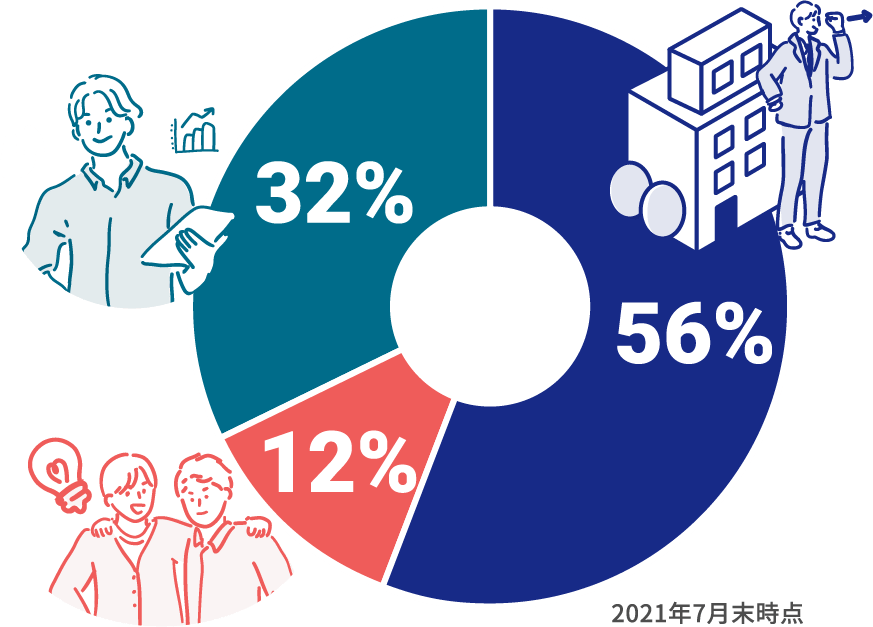

3.法人・個人・開業したてでもフレキシブルに対応

PAYTODAYは法人・個人問わず、幅広い層の方に利用されています。

ファクタリングは売却できる確定債権さえあれば、法人・個人問わず利用できるからです。

PAYTODAYの利用者の割合は上記の通りです。

事業形態に関わらず利用しやすいのがPAYTODAYの強みです。

4.売掛先にファクタリング利用がバレない

PAYTODAYのファクタリングを利用しても売掛先にバレません。

売掛先が関与しない「2社間ファクタリング」を採用しているからです。

2社間ファクタリングは契約する時に、売掛先に対する通知・承諾が必要がありません。

売掛代金も今まで通り利用者に支払うので、最後まで気づかれることはありません。

ただし、ファクタリング会社への返済ができない場合は売掛先へ連絡される場合もあるので注意しましょう。

売掛債権を2社に売却する行為は二重譲渡にあたりますので絶対にやめましょう。

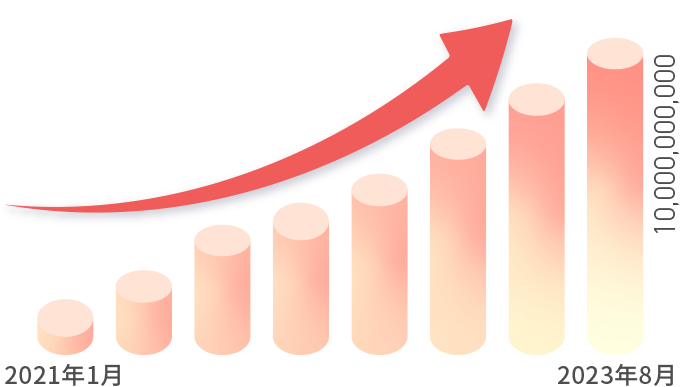

5.累計申込額は100億円!実績は申し分なし

PAYTODAYは100億円以上のファクタリング申込額があり、実績は十分な会社です。

2021年1月〜2023年8月の2年8ヶ月間で100億円を達成してます。

PAYTODAYはお客様が安心して利用できるように、ファクタリング会社では数少ない「貸金業」の登録をしています。

「貸金業」は純資産額が5,000万円以上ないと登録できません。

また金融庁の監督下になるので、コンプライアンス意識が高いことの証明にもなります。

それだけ利用者の安心を考えてきたからこそ、申込額100億円を突破したのでしょう。

6.取引先から入金がない時に代わりに連絡を取ってくれる

売掛先からの入金がなく返済ができない時は、PAYTODAYのカスタマーサポートが手助けをしてくれます。

PAYTODAYが売掛先に連絡を取り、問題解決の支援を受けられる仕組みです。

入金がないことの証明として通帳明細のコピーが必要ですが、売掛先に入金する旨を頼みづらい時は頼もしい味方になってくれます。

7.最大90日後の売掛債権買い取りに対応

PAYTODAYのファクタリングは、最大90日後に入金される債権でも買い取りできます。

売掛金の※入金サイトは業種によりバラつきがありますが、90日以内ならほとんどの業種で対応できるでしょう。※入金サイト・・・入金締日から入金期日までに日数

しかもPAYTODAYは掛け目を設けず、請求書の額面金額から手数料を引いた全額を振り込んでくれます。

相談無料

PAYTODAYの口コミからわかる3つのデメリット

PAYTODAYのデメリットは以下の3つです。

1つずつ詳しく解説します。

1.3社間ファクタリングを利用できない

PAYTODAYでは、3社間ファクタリングを利用できません。

2社間ファクタリング専門の会社だからです。

3社間ファクタリングは売掛先に対する通知・承諾が必須で、契約関係にも加わります。

売掛先からPAYTODAYに直接返済が行われるので、資金を使いこまれるリスクが少なく、手数料が2社間より安いです。

3社間は手数料が安い反面、審査に3日〜1週間ほどかかる特徴があります。

PAYTODAYでは3社間ファクタリングを利用できませんが、手数料が1%〜と安いです。

即日入金もできるので、急ぎで資金が欲しい方はPAYTODAYがオススメです。

来店不要で、即日入金が可能なファクタリング会社も参考にしてみてください。

2.借入が多い場合、手数料が加算される可能性がある

PAYTODAYでは売掛先だけでなく利用者も審査の対象です。

他社のファクタリングの審査では利用者の信用情報は重要視しませんが、PAYTODAYは違います。

借入が多い場合など信用情報に問題があると手数料が加算され、最悪の場合、審査落ちします。

手数料には利用者の貸倒れリスクが含まれるからです。

必須ではありませんが、決算書類の提出を求められることもあります。

仮に手数料が高くなっても上限は9.5%ですから、そこまで高くない水準です。

3.追加で書類の提出を求められることがある

PAYTODAYの審査では、追加で書類の提出を求められることがあります。

理由は申込み内容に不備があったり、売掛債権の信ぴょう性が疑わしい場合など様々です。

請求書だけで審査が終わることはまずありません。

書類が少ないとPAYTODAYは正確な審査ができず、安い手数料が維持できなくなります。

審査を厳格に行うことでリスクを下げることができ、1%〜のお得な手数料で利用できるのです。

PAYTODAYで審査落ちする人の5つの特徴!審査の注意点も解説

PAYTODAYのファクタリングで審査落ちする人の特徴は以下の5つです。

- 売掛先の信用状態が悪い

- 売掛先が個人事業主

- 必要書類を用意できない

- 利用者の信用情報が良くない

- 審査時点で仕事が完了していない

それでは1つずつ解説します。

1.売掛先の信用状態が悪い

売掛先の業績が悪い場合など、信用状態に問題がある時は、審査落ちの可能性が高くなります。

ファクタリングの審査は売掛先の信用状態が最重要だからです。

売掛先が倒産するとPAYTODAYは代金を回収できなくなります。

倒産リスクがある売掛先では審査に通るのは難しいでしょう。

審査に提出する売掛債権は信用力の高い企業にしましょう。

売掛先が上場企業や官公庁などの公的機関の場合には、貸倒リスクも少ないので、審査に通る可能性は高いです。

2.売掛先が個人事業主

個人事業主への売掛債権は、まず審査に通ることはありません。

個人事業主は法人に比べ、信用力が圧倒的に少ないからです。

法人の場合は登記簿藤本さえ取れば、第3者でも簡単に会社の情報を得られます。

登記簿藤本を取らなくても、国税庁でどこに登記をしているのか調べられるので、実態の把握が簡単です。

参考:国税庁法人番号公表サイト

一方で個人事業主は、法人のように登記ができないので、実態を把握するのが難しいです。

そのため個人同士が架空の請求書をねつ造し、お金を騙し取られるリスクがあります。

審査に出す売掛債権は必ず法人のものにしましょう。

3.必要書類を用意できない

審査に必要な書類を用意できないと、審査落ちする可能性は上がります。

書類が揃わないとお金が返ってくるかの判断ができませんし、「何か隠しているのでは?」と疑われるからです。

審査に非協力的だと人柄でもマイナス評価されるので、必要書類はしっかり用意しましょう。

4.利用者の信用情報が良くない

利用者が以下のような場合、審査に通るのは難しいです。

- 借入が多い

- 支払いを踏み倒してる

- 債務整理を受けている

PAYTODAYの審査では利用者の信用力も重視しています。

利用者の信用力が良くないと、返済代金を使い込まれるリスクがあり、回収できない可能性が高いです。

PAYTODAYを利用する前に、1度は借入の状況を見直しましょう。

5.審査時点で仕事が完了していない

仕事が完了していない段階の「注文書」では審査に通らない可能性が高いです。

仕事が完了していないので、契約不履行により入金されず、PAYTODAY側は回収できないリスクを負うからです。

PAYTODAYは注文書ファクタリングには対応していません。

入金がされる可能性が高い債権でないと審査に通るのは難しいです。

審査に出す売掛債権は、仕事が完了した段階の「請求書」にしましょう。

PAYTODAYと他のファクタリング会社4社を比較

PAYTODAYと他のファクタリング会社4社を比較しました。

どこを利用するか決まらない方は、ぜひ参考にしてください。

| サービス名 | PAYTODAY | フリーナンス | ラボル | ペイトナー | ビートレーディング |

|---|---|---|---|---|---|

| 設立 | 2016年4月 | 2002年4月 | 2021年12月 | 2019年2月 | 2012年4月 |

| 手数料 | 1%〜9.5% | 3%〜10% | 一律10% | 一律10% | 2%〜 |

| ファクタリング形式 | 2社間のみ | 2社間のみ | 2社間のみ | 2者間のみ | 2社間3社間 |

| 申込〜入金までの時間 | 最短30分 | 最短30分 | 最短1時間 | 最短10分 | 最短2時間 |

| 利用対象者 | ・法人 ・個人事業主 | ・法人 ・個人事業主 | ・個人事業主 | ・法人 ・個人事業主 | ・法人 ・個人事業主 |

| 申込金額の制限 | 無制限 | 1万円以上 | 下限1万円上限なし | 上限100万円 ※初回利用は上限25万円 | 下限3万円上限なし |

| 口コミ | 確認する→ | 確認する→ | 確認する→ | 確認する→ | 確認する→ |

| 特色 | ・AIによる独自の審査 ・最低手数料が1%と安い | ・損害補償保険が無料で使える ・フリーナンス口座が使える | ・親会社が上場企業 ・個人事業主に特化 | ・最短10分で入金 ・事業計画書などの書類不要 | ・審査通過率98% ・必要書類が2点だけ |

相談無料

PAYTODAYのファクタリングの申し込み方法

無料のアカウント登録から始めましょう。

まずはメールアドレスの登録からスタートします。

必要書類をオンライン上でアップロードし、審査しましょう。

必要書類は法人、個人によって異なります。

法人の場合

- 直近の決算書

- 直近6ヶ月以内の入出金明細(全口座)

- 請求書

- 代表者の本人確認書類(免許証、マイナンバーカード等)

個人事業主の場合

- 直近の確定申告書

- 直近6ヶ月以内の入出金明細

- 請求書

- 本人確認書類(免許証、マイナンバーカード等)

提出書類を元に、PAYTODAY独自のAIが審査をします。

審査結果は遅くても24時間以内にメールで返ってきます。

審査が終わり契約が完了すると、指定の銀行口座に買取り金額が入金されます。手数料は請求書の額面金額から引かれています。

PAYTODAYのまとめ

今回はPAYTODAYのファクタリングについて解説しました。

審査時間が最短30分と短く、手数料も1%〜で利用しやすいファクタリング会社です。

「ビジネスチャンスなのに資金不足…」

PAYTODAYを利用すれば、資金の不安から解消されビジネスチャンスを逃さず済みます。

手続きはオンライン完結です。

まずはお手持ちの請求書を審査に出してみましょう。

相談無料

PAYTODAYに関するよくある質問

- 開業したばかりで確定申告書がありません。申し込めますか?

- 開業して1年以内の法人の場合、決算書は不要ですが、試算表が必要です。

開業したての個人事業主の場合、確定申告書は不要です。

- 手数料の他にどんな費用がかかりますか?

- PAYTODAYではファクタリング手数料以外の費用は一切かかりません。

- 申込み金額に制限はありますか?

- 金額に下限、上限ともにありません。

請求書の金額まで申し込みできます。