資金調達メディアが紹介するサービスの一部には広告を含んでおり、当サイトを経由してサービスへの申し込みがあった場合には、各企業から支払いを受け取ることがあります。ただし、ユーザーの利益を第一に考え客観的な視点でサービスを評価しており、当サイト内のオススメやサービスの評価に関して影響を及ぼすことはございません。

ファクタリングとでんさい(電子記録債権)は一緒ではないのか?

疑問に思う方も多いですが、結論、債権を活用するという面では同じですが、債権そのものなのか、債権を利用して資金調達をするのかが違います。

この記事を最後まで読めば、違いがわかりますので、ぜひ最後まで見てください。

- ファクタリングは基本ノンリコースの債権譲渡

- でんさいはでんさいネットが取り扱う電子記録債権

- 資金調達ならファクタリングがオススメ

- ビートレーディング(https://betrading.jp)

- 日本中小企業金融サポート機構(https://chushokigyo-support.or.jp)

- トップマネジメント(https://top-management.co.jp)

ファクタリングは債権譲渡

そもそもファクタリングとは「他人が有する売掛債権を買い取って、その債権の回収を行う金融サービス」のことを言います。

ファクタリングの種類は主に2種類あり、2社間ファクタリングと3社間ファクタリングがあります。

2社間ファクタリングは「債権者」と「ファクタリング会社」の2社間で行われる取引となり、売掛先である「債務者」へ知られずに資金調達できることが特徴です。

一方で、3社間ファクタリングは「債務者」「債権者」「ファクタリング会社」の3社間で行われる取引であり、2社間ファクタリングとは違い、売掛先である「債務者」へ利用がばれてしまいます。

2社間ファクタリングの方が手数料は割高になりますが、取引先にバレることなく資金調達が可能な一方で、3社間ファクタリングは取引先にはばれますが、手数料が安価になります。

それぞれにメリット・デメリットはございますので、自社の状況と照らし合わせて利用するようにしましょう。

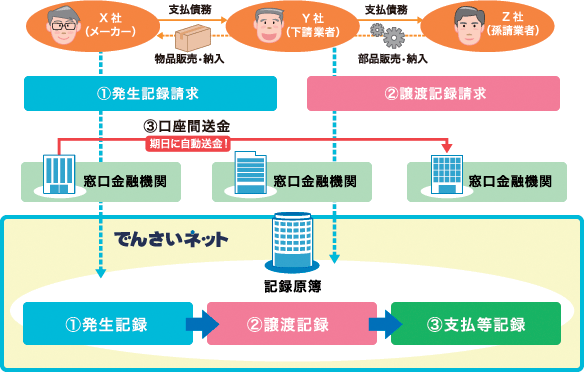

でんさいは債権譲渡が可視化できる

でんさいとは「電子記録債権」の略称であり、一般社団法人全国銀行協会が運営するでんさいネットにて記録される債権譲渡取引となっています。

売掛債権を利用して、資金調達を可能にするという点においてはファクタリングと同じですが、全ての取引をでんさいネットを通して行うという点が違います。

でんさいネットを活用することにより、債権の発生から、譲渡、権利等が全て電子記録が残るため、権利者が誰か、支払いは済んでいるのかなど、全てを把握することが可能です。

ファクタリングとでんさいの違い5選

ファクタリングとでんさいでは大きく5つの違いがあります。

債権の活用方法

ファクタリングとでんさいの違いの1つ目は「債権の活用方法」です。

ファクタリングでは、売掛債権をファクタリング会社へ売却をして、資金調達をするのに対して、でんさいはそもそも電子記録債権という債権がある状態で、それを元に資金調達をします。

どちらも債権を元に資金調達をするという点では変わりませんが、でんさいの場合、でんさいネットに全て記録されます。

そのため、ファクタリングに比べ、改竄や不正がしにくいことが特徴です。

ノンリコース契約の有無

ファクタリングとでんさいの違いの2つ目は「ノンリコース契約の有無」です。

ファクタリングの場合、ほとんどの会社がノンリコース契約を導入しており、債権を売却した後に、取引先が倒産や未払いが発生した際でも、元々の「債権者」は責任を負わないという契約です。

一方で、でんさいの場合、電子記録として、元々の債権者が特定され、譲渡をした後だったとしても、責任は元々の債権者にあります。

そのため、リスク分散という点において、ファクタリングはでんさいと比べると良いと言えるでしょう。

契約管理

ファクタリングとでんさいの違いの3つ目は「契約管理」です。

ファクタリングの場合、債権の買取等を全てWEB上で完結できるような仕組みが整ってきておりますが、でんさいの場合、そもそも電子記録にて取引が記録されるため、ファクタリングよりも管理が楽になっているのが特徴です。

一方で、ファクタリングの場合、まだまだ契約書を自社管理しているところも多く、必要書類なども提出が必要なため、でんさいに比べると手間がかかると言えます。

契約の落差で選ぶのであれば、でんさいが良いと言えるでしょう。

審査通過率

ファクタリングとでんさいの違いの4つ目は「審査通過率」です。

ファクタリングの場合は、売掛債権や、売掛先企業の信用情報などをもとに債権の買取を行うかどうかを決定するため2期連続赤字の場合でも活用することができます。

一方で、でんさいは銀行協会が運営しているサービスであることから、自社の信用も大きく影響してきます。

そのため、審査の難易度においても、ファクタリングは平均で9割以上の審査通過率があるのに対して、でんさいはファクタリングに比べ審査が通りづらくなる点が特徴です。

審査の通過率だけで見ると、ファクタリングがでんさいに勝ると言えます。

資金調達のスピード感

ファクタリングとでんさいの違いの5つ目は「資金調達のスピード感」です。

ファクタリングは最短2時間程度で審査から資金調達までが完了するのに対して、でんさいは電子記録年月日から起算して 7銀行営業日経過した日以降で 1年後の応当日までの範囲で設定することができます。

資金調達のスピード感だけでいうとファクタリングの方が早く、急ぎの資金調達を必要としている方はファクタリングの利用をオススメします。

ファクタリングのオススメ企業5選

ファクタリングを活用するさいに必ず審査に入れておきたい企業5社を紹介させていただきます。

手数料ビジネスであるファクタリングは相見積もりをすることにより、手数料の金額交渉も可能になるため、必ず審査に入れるようにしましょう。

関連記事:ファクタリングおすすめ17社!手数料や買取可能金額ごとに比較!

ビートレーディング

ビートレーディングはファクタリングのパイオニアと呼ばれる企業です。

ビートレーディングは業界で長い歴史を持つ企業でもあり、5.8万社が利用し、1300億円以上の買取実績がある企業となっております。

また、ビートレーディングでは、2社間ファクタリング、3社間ファクタリング両方に対応しており、手数料を抑えたい企業や、取引先にバレたくない個人、両方から利用されております。

手数料も業界最安水準の2%からとなっておりますので、この機会にぜひ一度お問い合わせしてみてください。

パイオニア

日本中小企業金融サポート機構

日本中小企業金融サポート機構はファクタリングでは珍しい、一般社団法人が運営しているファクタリングサービスで、特に他の会社との違いは、経営的な視点からのアドバイスも受けることができるという点。

支払い総額は318億円となっており、多くの方に利用されているファクタリングサービスです。

取引企業も13,190社もおり、経験と実績があるファクタリング会社です。

参考:【日本中小企業金融サポート機構2024年実績報告】支援総額318億円を達成

経営アドバイスももらいたいという方はぜひ一度ご相談してみてください。

一般社団法人

トップマネジメント

トップマネジメントはビートレーディング同様、日本でファクタリングサービスが始まった初期にサービスを開始している会社です。

長年の経験と実績から代謝にはない6つのファクタリングサービスを提供しており、自分の理想の調達方法を実現することができます。

また、状況に合わせて債権の一部のみの買取にも対応してもらうことができ、融通が効く会社でもあります。

一時的な資金不足で困っている方はぜひ一度トップマネジメントに相談してみるようにしてください。

希望金額だけ調達

ベストファクター

ベストファクターは業界最安水準の手数料2%からのファクタリング会社です。

ベストファクターは審査通過率が92.2%となっており、業界でも最高水準の審査通過率を誇ります。

他のファクタリング会社の審査に落ちてしまい、別のファクタリング会社を探しているのであれば、審査通過率の高いベストファクターも視野に入れてみるのをオススメです。

審査通過率92.2%

アクセルファクター

アクセルファクターは経営革新等支援機関の認定取得している大手ファクタリング会社です。

専門性の高いファクタリングサービスを提供することで、お客様から多くの支持を得ています。

アクセルファクターの審査通過率は93%となっており、業界の中でも最高水準の審査通過率を誇ります。

そのため、別のファクタリング会社の審査に落ちてしまったという方に特にオススメです。

認定取得

ファクタリングのメリット3選

ファクタリングには様々なメリットがありますが、ここでは代表的な3つを紹介させていただきます。

信用がブラックでも利用できる

ファクタリングのメリット1つ目は「信用がブラックでも利用できる」という点。

ファクタリングでは売掛金をもとに資金調達を実施するため、個人や会社の信用情報はほとんど重要視されません。

ファイナンス方法で言うと、アセットファイナンスになります。

そのため、ファクタリングを活用する際に大切になるのが、売掛債権と売掛先の企業の信用情報になります。

取引先が法人であり、定期的に仕事をもらっている先であれば基本的には審査に通ると言う認識でいて良いでしょう。

審査がブラックでも、利用でき、他の調達手段よりも審査が緩いと言う点は事業者の味方となってくれるサービスであると言えます。

即日の資金調達ができる

ファクタリングのメリット2つ目は「即日の資金調達ができる」という点。

ファクタリングを利用する多くの方の理由が即日での資金調達が可能と言う点です。

銀行融資やビジネスローンなどに比べ、早いところだと、審査から入金までが10分で完了する企業もあります。

また、ほとんどのファクタリングサービスで最短即日のお振込を実現しているため、至急の資金調達には必ず覚えておきたい資金調達手段といえます。

そのため、即日で現金を調達できるという点は他の資金調達手段にはない魅力です。

売掛金回収のリスクヘッジになる

ファクタリングのメリット3つ目は「掛金回収のリスクヘッジになる」という点。

ファクタリング契約では、でんさいとは違い、ノンリコース付きの契約形態をとっている企業が多く存在します。

ノンリコース契約のメリットは売掛金の回収ができなくなった時に、責任を利用者が取るのか、ファクタリング会社が取るのかの違いです。

ノンリコース契約を巻くことにより、債権の売却後はファクタリング会社が債権の回収リスクを背負うことになりますので、でんさいにはないメリットだといえます。

そのため、売掛金の回収のリスクヘッジになることは、ファクタリングのメリットの1つであるといえます。

ファクタリングのデメリット3選

ファクタリングにもデメリットはありますので、しっかりと確認した上で契約を結ぶことをオススメします。

手数料がかかる

ファクタリングを利用するデメリットの1つ目は「手数料がかかる」こと。

ファクタリングは貸金業とは違い、金利ではなく、手数料がかかります。

銀行融資などは手数料が1〜2%なのに比べ、ファクタリングでは手数料として、買取債権額の2%〜20%ほどかかります。

単純な数字だけでみると高いように感じるかもしれませんが、1回きりでその他の費用がかからないため、融資と比較しても安く済む場合もあります。

そのため、ファクタリングでは平均して、10%〜15%ほどの手数料がかかるということを覚えておきましょう。

※相見積もりをすることで、手数料を抑えることができるため、3社見積もりを怠らないようにしましょう。

売掛金以上の資金調達はできない

ファクタリングを利用するデメリットの2つ目は「売掛金以外の資金調達」こと。

ファクタリングでは、売掛金をもとに資金調達をしますが、売掛債権の何パーセントを売却するという形でサービスが提供されます。

そのため、売掛債権額以上の金額を調達することがサービスの特性上できません。

そのため、現在資金調達を必要としている金額が売掛債権額以上であれば、利用できませんので、銀行融資や他の資金調達方法も検討するようにしてみてください。

取引先の信用を失う可能性がある

ファクタリングを利用するデメリットの3つ目は「取引先の信用を失う可能性がある」こと。

ファクタリングで一般的に活用されているのは2社間ファクタリングで、取引先には通知せずに資金調達を行う方法ですが、2社間ファクタリングでも、情報が漏れてしまうと取引先にバレる可能性があります。

ファクタリングは前向きな資金調達手段としても活用されていますが、お金に困った時によく利用されるため、取引先から心配され、信用を失ってしまう可能性も秘めています。

そのため、利用する際には、クラウドサインなど、セキュリティが万全なソフトでの契約やオンライン完結型のファクタリングを利用することで、取引先にバレるリスクを最小限で抑えることができます。

まとめ

ファクタリングとでんさいは売掛債権を活用すると言う点では同じですが、活用方法が違います。

そのため、資金調達をするのであれば、ファクタリングを利用するということを覚えておきましょう。